Auswirkungen der COVID-19 Krise auf die Entwicklung der Luftfahrtindustrie

Ausgangssituation der europäischen Luftfahrtindustrie im Vergleich zu den USA

Zwischen 2001 und 2010 wurde die US-amerikanische Luftfahrtindustrie, aufgrund externer Krisen sowie fortwährender Unrentabilität, zu einem massiven Sanierungs- und Konsolidierungsprozess gezwungen. Für den Sanierungsprozess nutzten viele amerikanische Airlines das Insolvenzverfahren nach Chapter 11, um ihre Konkurrenzfähigkeit im Markt wiederherzustellen oder haben sich im Rahmen eines Distressed M&A Deals eine Exit-Option geschaffen. Die europäische Luftfahrt befand sich in den vergangenen Jahren zwar nicht in der gleichen Situation, da vergleichbare Krisen, wie 9/11 oder die sogenannte Dotcom-Blase, ausblieben, dennoch wird die Situation immer kritischer für europäische Airlines. Viele Fluggesellschaften operieren nur noch marginal über der schwarzen Null. Diese geringe Profitabilität verhindert wiederum sowohl Innovationen als auch Investitionen und Wachstum der Fluggesellschaften, um mit der außereuropäischen Konkurrenz mithalten zu können.[2]

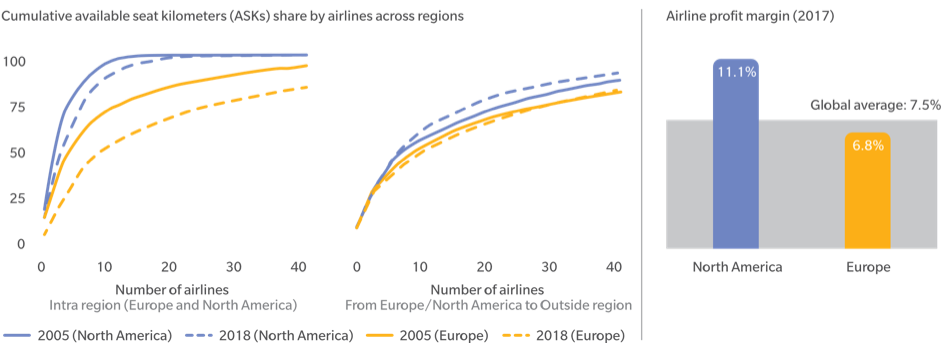

Das Ausmaß der vorangegangenen Konsolidierung in den USA wird deutlich durch den Vergleich der angebotenen Sitzplatzkilometer (ASK). Während in Europa derzeit 28 Fluggesellschaften ca. 80% der angebotenen Sitzplätze beanspruchen, sind es in den USA nur sieben. [1] Die Anzahl der Fluggesellschaften in Europa übersteigt die in den USA bei weitem, allein in Deutschland haben derzeit 108 Fluggesellschaften eine aktive Betriebsgenehmigung. [6]

Die Vielfalt von Airlines in Europa ist ein Hauptgrund für die Entstehung eines sehr fragmentierten und unprofitablen Marktes im Vergleich zu den USA. Beim Margenvergleich wird die Stärke des amerikanischen Luftfahrtmarktes deutlich. Wohingegen im nordamerikanischen Raum die Marge bei rd. 11,1% im Jahr 2017 lag, wurde in Europa gerade einmal eine Marge von rd. 6,8% erwirtschaftet. [2]

Anteil der Airlines an den kumulativen angebotenen Sitzplatzkilometern (in %) und die durchschnittliche Marge nach Markt [2]

Ein weiterer Grund für den preislichen Verfall der europäischen Luftfahrtindustrie ist der hohe Wettbewerb von Netzwerkairlines und Low Cost Carriern auf stark frequentierten innereuropäischen Strecken zur Sicherung von Marktanteilen (z.B. von Paris nach London). [2] Diese fehlende Profitabilität brachte in den letzten Jahren einige große Airlines (z.B. AirBerlin, Monarch, Alitalia) sowie kleineren Airlines (z.B. Germania, WOW air, flybmi) in eine finanzielle Notlage, sodass diese teilweise den Markt sogar komplett verlassen mussten. Des Weiteren kann an vielen europäischen Drehkreuzen (z.B. London Heathrow) weiteres Wachstum nur noch durch die Größe des Fluggeräts, wie beispielsweise dem A380, realisiert werden, da die dortigen Kapazitätsengpässe ein organisches Wachstum unmöglich machen. [2]

Die Europäische Union fungiert zwar als ein einziger zusammenhängender Markt, aber ist dennoch nicht vergleichbar mit den USA, da unter anderem länderspezifische Vorgaben und Unterschiede sowie Kultur- und Sprachbarrieren die Union teilen. Entsprechend erfordert die Konsolidierung in Europa in den meisten Fällen mehrere Air Operator Certificates (AOC), da ansonsten Verluste von Start- und Landerechten oder Verkehrsrechten wahrscheinlich sind. Des Weiteren bestehen viele große europäische Verbände von Airlines aus mehreren Fluggesellschaften, um ein diversifiziertes Produktportfolio anbieten zu können. Zum Vergleich: die größten US-amerikanische Fluggesellschaften, wie die American Airlines Group oder United Airlines, operieren trotz ihrer Größe unter nur einem AOC. Diesen Wechsel schafften die Fluggesellschaften nach dem Zusammenschluss zur American Airlines Group (Fusion zwischen AMR Corporation und US Airways Group) und United Airlines (Fusion zwischen Continental Airlines und United Airlines) zu jeweils einem AOC innerhalb nur eines Jahres. [10]

Ein weiteres Zeichen für eine mögliche Sättigung des europäischen Marktes ist, dass erstmals seit 2013 das Wachstum der europäischen Luftfahrtindustrie im Jahr 2019 bei „nur“ 3,1% lag, wohingegen im Vorjahr ein Wachstum von 6,6% realisiert werden konnte. [7]

Auswirkungen der Corona Krise auf die europäische Luftfahrtindustrie

Dieser langsam voranschreitende Konsolidierungsprozess in der europäischen Luftfahrtindustrie wird nun durch die COVID-19 Pandemie beschleunigt. Im März und April 2020 stand aufgrund der Krise die komplette Luftfahrt nahezu still. [5] Dieser Stillstand hat nun massive Auswirkungen auf den Jahresumsatz der Airlines, da Passagierströme signifikant weggebrochen sind und sich in einem noch ungewissen Ausmaß weiterentwickeln werden. Eine Erholung der Branche ist derzeit noch nicht abzusehen, auch wenn einige Fluggesellschaften ihr Angebot langsam wieder ausweiten. [11]

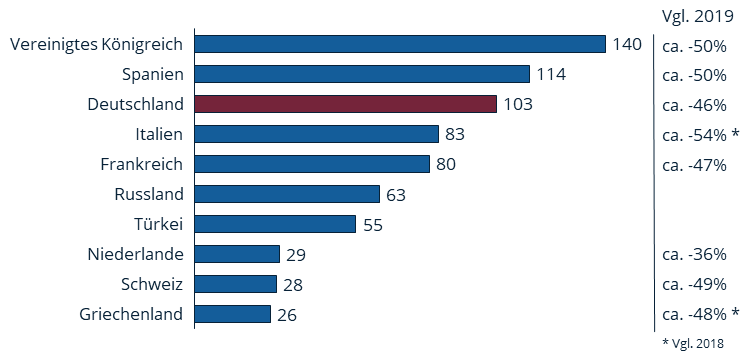

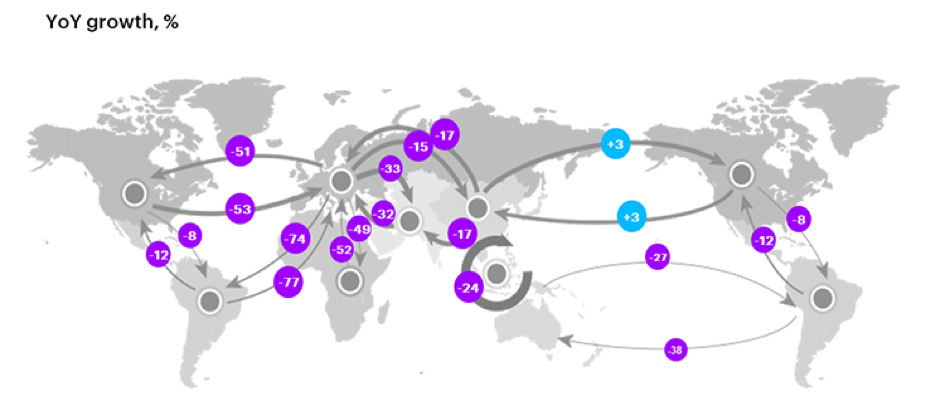

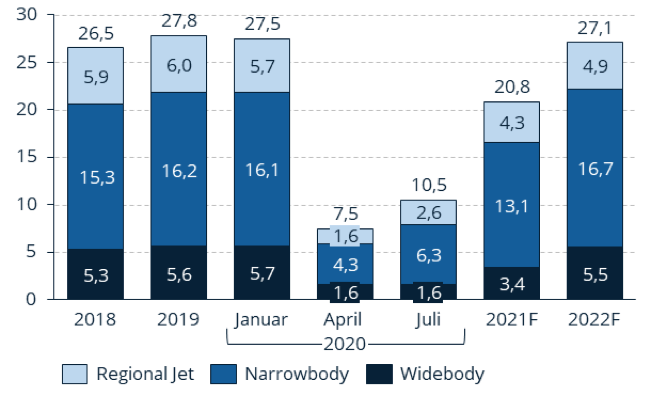

Prognostizierter Rückgang der Passagierzahlen in 2020 (in Mio.) [8]

Die aufgrund des Stillstands der Industrie entstandene, finanziell kritische Situation hat einen massiven Einfluss auf die Wertschöpfungskette der Branche. Dabei sind vor allem Flugzeughersteller, Maintenance Repair and Overhaul (MRO) Betriebe und Zulieferer massiv betroffen. Die Konsolidierung der Fluggesellschaften könnten nun auch durch die Corona-Krise auf die restliche Wertschöpfungskette überschwappen. [2]

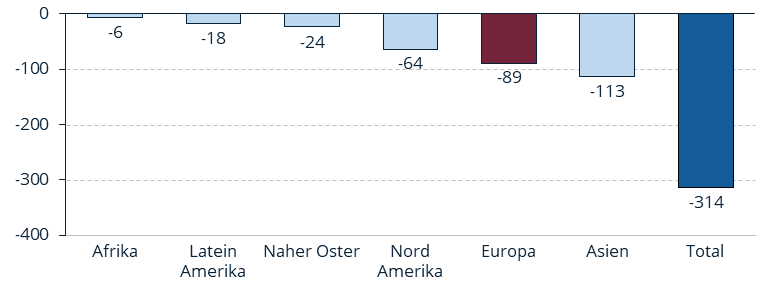

Weltweiter prognostizierter Umsatzrückgang (in Mrd. $) [8]

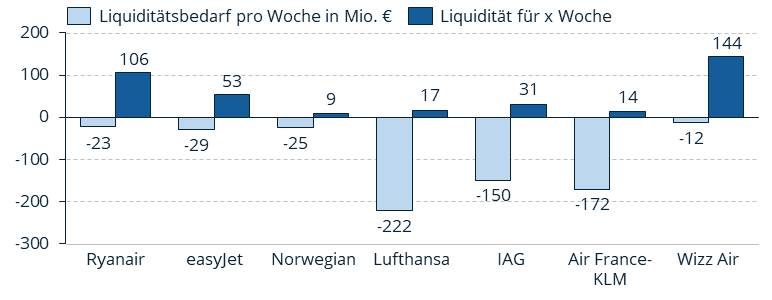

Zu Beginn des Jahres 2020 hatten laut einer Analyse der International Air Transport Association (IATA) ca. 75% der Mitglieder des Weltluftfahrtverbandes Liquiditätsreserven für weniger als drei Monate. [1 & 9] Die Grafik „Liquiditätsbedarf und -bestandsdauer (ohne Staatshilfen)“ von Bernstein Research verdeutlicht die unterschiedlichen Kosten, welche die Geschäftsmodelle mit sich bringen. Wohingegen Low-Cost-Carrier, wie Ryanair, trotz vergleichbarer Passagierzahlen zu der Lufthansa Group, deutlich weniger Geld „verbrennen“ als die klassischen Netzwerkcarrier. [7]

Liquiditätsbedarf und -bestandsdauer (ohne Staatshilfen) [9]

Laut verschiedener Experten ist eine Veränderung der globalen Luftfahrtindustrie durch die COVID-19 Krise nicht mehr auszuschließen, jedoch hängt die Veränderung hauptsächlich von der Länge und Intensität der Krise ab.

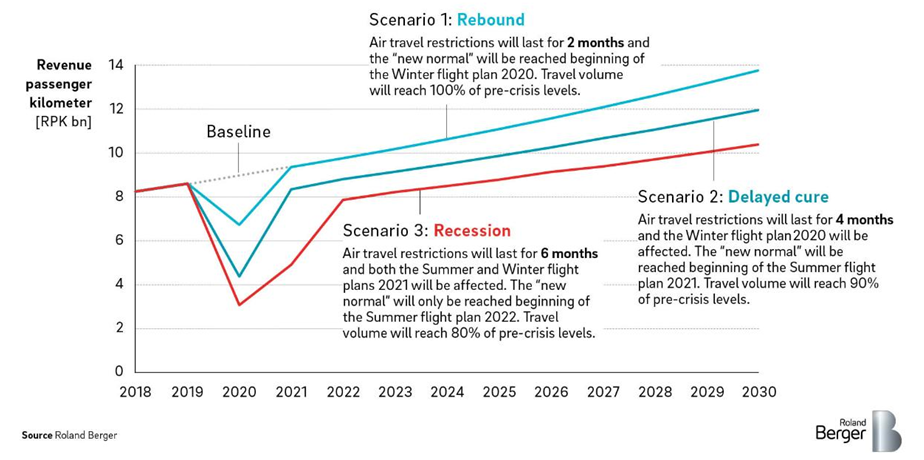

Die Strategie Beratungen Oliver Wyman und Roland Berger prognostizieren dafür drei mögliche Szenarien für die Branche:

- Szenario 1: Rebound / Accelerated (danach Szenario 1)

- Szenario 2: Delayed Curve / Baseline (danach Szenario 2)

- Szenario 3: Recession / Prolonged (danach Szenario 3)

Alle Szenarien bilden unterschiedliche Entwicklungen der Industrie anhand der Dauer der Krise und möglicher weiterer Ausbrüche der Pandemie ab, sodass sich nach der Erholung der Industrie das Reiseaufkommen (Revenue Passenger Kilometer – RPKs) auf einem niedrigeren Niveau wiederfinden wird (bezeichnet als das „neue Normal“). Des Weiteren wird sich auch die zukünftige Wachstumsrate der Industrie verändern und das Vorkrisenniveau wird, je nach Szenario, zu einem späteren Zeitpunkt wieder erreicht (Siehe Abbildung). [2 & 3]

Auswirkungen der COVID-19 Krise auf das Globale Reiseaufkommen

Fluggesellschaften

Die Debatte um die Erholung und die weitere Entwicklung von Flugreisen in der Zukunft wird intensiver mit jedem Tag, den die Krise anhält. Unterschiedliche Experten teilen die Meinung, dass die Branche über einen längeren Zeitraum einen negativen Trend erfahren wird und nicht vor 2023 zum Vorkrisenniveau zurückkehren wird. Die Deutsche Lufthansa bestätigte mehrfach in der Presse, dass sie frühestens mit einem Ende der Krise im Jahr 2023 rechnet und prognostiziert eine um rd. 100 Flugzeuge kleinere Flotte (rd. -13%). [9] Dies deckt sich auch mit dem Szenario 3 der Strategie-Beratungen Roland Berger und Oliver Wyman, welche eine um 6 Monate anhaltende Krise prognostiziert und eine Rückkehr zum „neuen Normal“ nicht vor dem Sommerflugplan 2022 erwartet. [3] Auch das Volumen des globalen Reiseaufkommens soll nur ca. 80% des Vorkrisenniveaus erreichen. [2] Die erwartete Flottenverkleinerung um rd. 13% zeigt, dass auch die Lufthansa einen deutlich kleineren Markt nach der Krise erwartet, obwohl zukünftige Insolvenzen in Europa eigentlich Platz für Wachstum der „überlebenden“ Unternehmen schaffen sollten. Dave Calhoun (CEO Boeing) spricht sogar von ca. 3-5 Jahren, die die Industrie zur vollständigen Erholung benötigt und ist damit deutlich pessimistischer als Ed Bastian (CEO Delta Air Lines Inc), der von einer Genesung innerhalb der nächste 2-3 Jahre spricht. [9] Auch der Weltluftfahrverband IATA prognostiziert die Rückkehr der ausgelasteten Passagierkilometer (RPKs) auf den Stand von 2019 nicht vor 2023. Im internationalen Reiseverkehr wird hingegen eine Rückkehr nicht vor 2024 erwartet. [1] Die Brancheninsider sind sich einig, dass das globale Reiseaufkommen durch die Krise in Mitleidenschaft gezogen wird und es wird eine Verkleinerung der Industrie erwartet. Ebenfalls erörtert die Strategie-Beratung Roland Berger im 3. Szenario ein Erreichen des Vorkrisenniveaus nicht vor 2023, welches sich auch mit den unterschiedlichen Meinungen der Experten deckt. Des Weiteren wird sich die Branche nicht mehr auf dem gleichen Niveau weiterentwickeln, wie vor der Krise anzunehmen war. So wird nur noch ein Wachstum (CAGR) von ca. 3,6% erwartet, welches deutlich unter dem der anderen zwei Szenarien liegt (Vergleich: Szenario 1: 4,6% / Szenario 2: 4,1%).[3]

Das seit längerem unter Druck stehende Luftfrachtgeschäft erlebt einen kurzfristigen Aufschwung durch die Corona Pandemie. Speziell die Bedeutung des Transportes von medizinischen Gütern hat während der Krise deutlich zugenommen (+116%). [9] Anhand der Daten der 80 größten Fluggesellschaften kann davon ausgegangen werden, dass zum jetzigen Stand ca. 1/3 weniger Luftfracht im Jahresvergleich transportiert worden ist. [9] Aufgrund des Wegfallens von sogenannten Belly-Kapazitäten (Kapazitäten in Passagierflugzeugen) verringert sich die gesamte Ladekapazität für Luftfrachtgüter um rund 30%. Von diesem Kapazitätsrückgang können vor allem Luftfrachtunternehmen profitieren.

Wachstum der Luftfrachtkapazitäten, 7. – 13. Juni 2020 im Vergleich zur Vorjahreswoche (09.-15. Juni 2019) [12]

Laut WorldACD stieg der Preis pro kg Fracht um ca. 99% zum Vorjahresniveau an, wodurch ein Umsatzwachstum von ca. 36% erwirtschaftet werden konnte. [1 & 9] Demzufolge bauten Airlines ungenutzte Passagierflugzeuge temporär zu Frachtflugzeugen um, sodass die Nachfrage am Markt befriedigt werden kann und Einnahmeeinbußen aus dem Passagiergeschäft aufgefangen werden können. Dies gelingt jedoch nur zum Teil und derzeit ist noch nicht abzusehen, wie lange dieser vorliegende Aufschwung anhalten wird. Aufgrund der Abhängigkeit der Luftfracht von der Konjunktur der Weltwirtschaft, dürfte die Branche im Nachgang der COVID-19 Pandemie wieder unter Druck geraten. [9] Jedoch ist der Transport von Luftfracht derzeit ein gerne genutztes Instrument der nicht reinen Frachtfluggesellschaften, um einen Teil der Fixkosten zu decken und den zu erwartenden Jahresverlust geringfügig zu mindern.

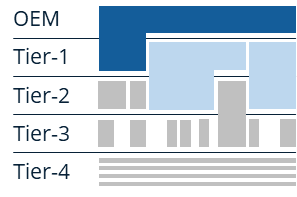

Flugzeughersteller (OEMs), MRO Betriebe und Zulieferer

Original Equipment Manufacturer (OEM)

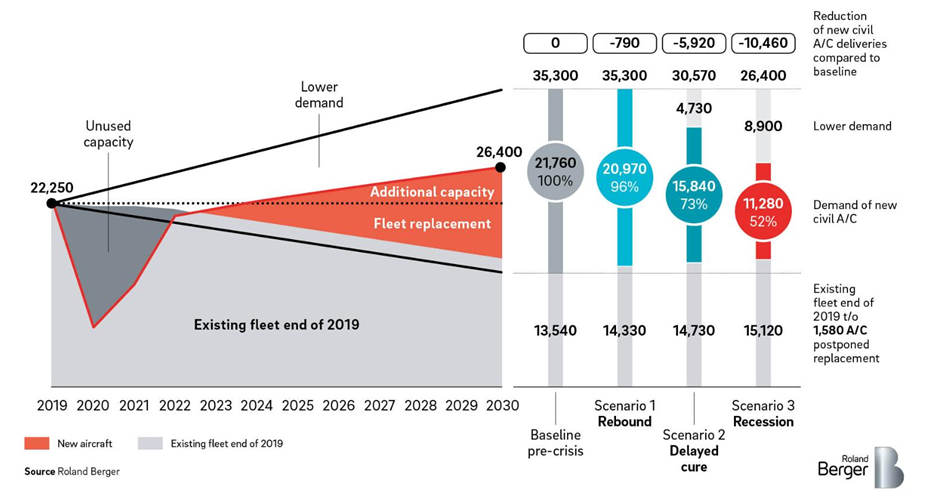

In der Vergangenheit waren die Auftragsbücher der Flugzeughersteller satt gefüllt. Zwischen 2020 und 2030 wurde ein Auftragsvolumen von ca. 22.000 Flugzeuge erwartet. Aufgrund der finanziellen Krisensituation der Fluggesellschaften kann sich diese Nachfrage je nach Szenario um bis zu 50% reduzieren. Sollte sich nun das Entwicklungs-Szenario 3 bewahrheiten, werden die Auswirkungen auf Flugzeughersteller, MRO-Betriebe und auch Zulieferer immens sein und die Branche wird in Zukunft von vielen Insolvenzen überschatten werden. Für die Flugzeughersteller wird in diesem Szenario eine um ca. 24 Monate verschobene Ersetzung der bestehenden Flugzeuge erwartet. Qatar Airways streicht die Flottenplanung radikal zusammen und lehnt alle geplanten Aufträge für 2020 und 2021 ab. Zusätzlich sollen weitere Auslieferungstermine von Flugzeugen der nächsten 2-3 Jahre um ca. 8-10 Jahre zurückgestellt werden, so Akbar Al-Baker (CEO Qatar Airways). [9]

Auch Airbus bekommt die Auswirkungen der Corona Krise zu spüren und pocht deswegen auf das Einhalten von bestehenden Verträgen. Laut Airbus-Chef Guillaume Faury sollen außergerichtliche Lösungen immer Vorrang bekommen, sollten Airlines jedoch kein Entgegenkommen dem Flugzeughersteller gegenüber zeigen, würde Airbus keine andere Wahl bleiben. [9]

Szenario 3: signifikanter Rückgang der Flugzeugauslieferungen bis 2030

In Szenario 3 werden rund 1.580 Flugzeuge der bestehenden Flotten länger als geplant geflogen, da Fluggesellschaften „Cashout“ vermeiden wollen und aus ökonomischen Gründen (derzeitig geringer Kerosinpreis) die Flugzeuge noch länger wirtschaftlich betrieben werden können. Hinzu kommt noch die geringere Passagiernachfrage, sodass Fluggesellschaften mit weniger Flugzeugen planen und bestehende Flottengrößen schrumpfen. Im Endeffekt wird auch hier von einem Rückgang in Höhe von rund 8.900 Flugzeugen gesprochen. Flugzeughersteller sind daher gezwungen die sinkende Nachfrage durch eine signifikante Reduktion der Produktion zu kompensieren. [3] Außerdem wird sich die Flottenstrategie der Fluggesellschaften deutlich verändern, wodurch der Vertrieb von eher kleineren Fluggeräten den zukünftigen Markt prägen könnte. [9] Das Herunterfahren der Produktion von Flugzeugen durch die OEMs führt auch dazu, dass vorgelagerte Produzenten in der Wertschöpfungskette ebenfalls die Auswirkungen der Krise auf die Luftfahrt zu spüren bekommen.

In der Literatur werden dazu zwei Möglichkeiten beschrieben: einerseits die Konsolidierung durch die OEMs, andererseits die Konsolidierung durch die Zulieferer. Eine starke Finanzposition ist ausschlaggebend für das Überleben des Unternehmens sowie der Ausschöpfung von Möglichkeiten im Markt und einer stärkeren Positionierung in der Wertschöpfungskette. Anbieter mit einem diversifizierten Produktportfolio werden die Auswirkungen der Krise weniger zu spüren bekommen, sodass hier ein entscheidender Vorteil gegenüber spezialisierten Unternehmen entsteht. [2 & 3]

Konsolidierung durch die OEMs [3]

Roland Berger erwartet bei dieser Möglichkeit, dass die Flugzeughersteller Teile der Wertschöpfungskette konsolidieren werden und sich vertikal in die unterschiedlichen Ebenen der Wertschöpfungskette integrieren. Die OEMs bekommen auf diese Art und Weise der Integration einen noch höheren Stellenwert in der Branche, da sie neue Kompetenzen aufbauen und alte Kompetenzen zurückgewinnen. In diesem Prozess der Konsolidierung stellen M&A-Aktivitäten durch OEMs eine mögliche Exit-Option für existenzbedrohte Zulieferer oder andere OEMs dar.

Konsolidierung durch Zulieferer [3]

Die Konsolidierung durch Zulieferer wird Unternehmen hervorbringen, die einen sehr hohen Stellenwert in der Wertschöpfungskette entwickeln und ein integraler Bestandteil dieser Wertschöpfungskette werden. Dabei werden die Unternehmen sich sowohl vertikal als auch horizontal integrieren und eine stärkere Schicht an Zulieferern mit einem noch diversifizierten Produktportfolio bilden. Entsprechend entstehen komplexere Arbeitspakete durch die einzelnen Zulieferer, die kaum bis gar nicht mehr austauschbar sein werden. Für die Branche ergibt sich dadurch eine große Abhängigkeit von einzelnen Zulieferern, sodass eine vorangegangene Second-Source Strategie zerschlagen werden würde. Zulieferer können sich unter anderem durch eigene M&A-Aktivitäten oder dem Aufbau einer Produktionslinie vor dieser möglichen Abhängigkeit absichern.

Beide Möglichkeiten setzen eine starke Finanzkraft voraus und es werden Unternehmen entstehen, welche eine noch wichtigere Rolle in der Wertschöpfungskette spielen werden und so einen größeren Beitrag für die Branche liefern können.

Maintenance Repair and Overhaul (MRO) Betriebe

Im Bereich MRO muss eine Unterscheidung zwischen der sogenannten Line und Base Maintenance gemachen werden. Das Luftfahrtbundesamt definiert Line Maintenance als diejenige Instandhaltung, die vor einem Flug durchgeführt werden muss. Damit soll sichergestellt werden, dass das Luftfahrzeug für den (nächsten) beabsichtigten Flug tauglich ist. Als Base Maintenance gelten alle anderen Instandhaltungsprozesse, welche so komplex sind, dass umfangreichere Produktionsplanungen und Arbeitsvorbereitungen erforderlich sind. [6] Beide Arten von MRO sind direkt abhängig von der Flottengröße und der Flugaktivität der Airlines weltweit. Aufgrund der dezimierten Anzahl von derzeitig betriebenen Flugzeugen (ca. 65% der 27.500 kommerziellen Flugzeuge) entsteht ein signifikanter Auftragsrückgang für diese Branche. Die planmäßigen MRO-Tätigkeiten, welche abhängig von den Flugstunden sind, werden sich analog des Reiseverkehrs wieder zurückentwickeln, wie sie nach dem ruckartigen Stillstand der Branche zum Erliegen gekommen sind. [2 & 3]

Anzahl der betriebenen kommerziellen Flugzeuge (in Tausend) [2]

Erschwerend kommt hinzu, dass Fluggesellschaften aufgrund der COVID-19 Pandemie finanziell angeschlagen sind und alle Ausgaben für nicht-notwendige MRO-Aufträge zurückziehen, wie zum Beispiel den Einbau einer neuen Business Class. Daher ist zu erwarten, dass Base-Maintenance-Aktivitäten stärker von der Corona-Krise betroffen sind als der Bereich der Line-Maintenance. Diese verringerte MRO-Nachfrage vor allem in der Base-Maintenance könnte sich über die nächsten Monate oder sogar Jahre auf einem deutlich geringen Niveau einpendeln und wird weitreichende Folgen für die direkten und indirekten MRO-Betriebe haben. [2 & 3]

Laut Prognosen wird die Wachstumsrate im MRO-Bereich zwischen den Jahren 2019 und 2022 mit -0,7% vermutet. Wie erwähnt werden sich die Aufträge für MRO-Betriebe analog zu der Anzahl an Flugzeugen und Flugaufkommen bewegen, jedoch kann eine ähnliche Entwicklung nicht für die Zulieferer in diesem Bereich erwartet werden, da MRO-Unternehmen im ersten Schritt Lagerbestände auflösen und / oder aussortierte Flugzeuge vorerst als Ersatzteillager nutzen, bevor neue Bestellungen bei Zulieferer gemacht werden. [3]

Zusammenfassend wirkt sich die Anzahl betriebener Flugzeuge massiv auf das MRO-Geschäft aus. Die Zulieferer in diesem Geschäftsfeld werden deutlich stärker betroffen sein. Ähnlich zu den OEMs und deren Zulieferern wird auch bei den MRO-Betrieben ein Konsolidierungsprozess erwartet. Auch hier ist anzunehmen, dass die Unternehmen mit höherer Liquidität und geringer Verschuldung einerseits Wettbewerber übernehmen und somit ihre Positionierung im Markt ausbauen. Andererseits werden diese Marktbeherrschenden Unternehmen Konkurrenten aus dem Geschäft drängen. Speziell kleinere MRO-Betriebe mit geringer Liquidität und hoher Verschuldung, welche beispielsweise auf Nischen-Märkte operieren, werden sich aufgrund der Corona-Krise größeren Herausforderungen stellen müssen.

Zusammenfassung

Turbulente Zeiten erwarten die Luftfahrtindustrie in den kommenden Jahren als Auswirkung durch die COVID-19 Pandemie. [5] Dabei wird die komplette Wertschöpfungskette von der Airline über die Flugzeughersteller und MRO-Betriebe, bis hin zu den verschiedenen Zulieferern betroffen sein.

Bei den europäischen Fluggesellschaften sehen wir, dass die COVID-19 Pandemie viele Unternehmen unverschuldet in eine finanzielle Notsituation zwingt und die vorangegangene Konsolidierung weiter beschleunigen wird. Die IATA rechnet mit mind. 30 Airlines, die den Markt aufgrund der Krise verlassen werden. Andere Airlines werden ihre Flottengrößen signifikant verkleinern (Vgl.: Deutsche Lufthansa AG ca. -13% kleinere Flotte). [9] Derzeit ist das Ausmaß der Krise für die Fluggesellschaften noch unklar und obwohl viele Unternehmen den Reisebetrieb langsam wiederaufnehmen, befinden sich weiterhin ein großer Teil der Mitarbeiter in Kurzarbeit und Umstrukturierungen bestimmen den Alltag der Airlines. Laut Schätzungen sind allein in Deutschland rund 534.000 Arbeitsplätze bei den Fluggesellschaften potenziell in Gefahr. [8] Des Weiteren mussten Fluggesellschaften Staatshilfen beantragen [4], da die Haupteinnahmequelle versiegt ist und die bestehenden Kapitalrücklagen für ein Überstehen der ungewissen Krise nicht ausreichen werden. Einige Airlines können die Einnahmeeinbußen teilweise durch das Luftfrachtgeschäft kompensieren und profitieren von dem Wegfall der Belly-Kapazitäten, jedoch ist unklar, wie lange dieser Aufschwung anhalten wird. [9 & 12]

Auch die Flugzeughersteller bekommen die Auswirkungen der in die Krise geratenen Airlines zu spüren. [4] Die finanzielle Notlage zwingt die Fluggesellschaften bestehende Flugzeugbestellung zu verschieben oder gar ganz zu streichen (Vgl. Qatar Airways). Auch wird der Markt von einer sich verändernden Flottenstrategie geprägt sein und kleines Fluggerät wird womöglich den Vorrang vor den „Superjumbos“ bekommen. Entsprechend sind die Hersteller gezwungen ihre Produktion herunterzufahren und Kapazitätsüberschüsse sowie Personalüberhänge abzubauen, um die Kostenstruktur zu verbessern und Ausgaben zu sichern. Kommerzielle Flugzeughersteller mit Beteiligungen unteranderem an der Rüstungsindustrie können diesen Umsatzrückgang teilweise auffangen, jedoch nicht in vollem Maße. Schlussendlich wird auch hier eine Konsolidierung stattfinden und Umstrukturierungen werden die einzelnen Unternehmen ebenfalls prägen.

Die Abhängigkeit der MRO-Betriebe an den bestehenden Flottengrößen und den Flugzeugaktivitäten wird gerade jetzt deutlich. Nachdem die Industrie zu einem kompletten Stilstand gekommen ist, sind auch ein Großteil der MRO-Tätigkeiten zum Erliegen gekommen. Jedoch wird sich auch dieser Teil der Industrie mit der Rückkehr des globalen Reiseverkehrs erholen, wenn auch nicht vollständig. Die Unternehmen in diesem Bereich werden entsprechend der Flugzeughersteller ihre Produktion ebenso herunterfahren müssen. Die Voraussetzung für einen hohen Stellenwert innerhalb der Wertschöpfungskette und die Mitgestaltung des sich durch die Krise verändernden Marktes ist eine starke finanzielle Positionierung der MRO-Betriebe. Entsprechend sind auch die Unternehmen dazu angehalten Kosteneinsparungen zu realisieren und gegebenenfalls Staatshilfen zu beantragen. [2, 3 & 4]

Ungleich der MRO-Betriebe und Flugzeughersteller könnte die Krise für die einzelnen Zulieferer noch dramatischer ausfallen. Ebenso, wie die MRO-Betriebe, sind Zulieferer direkt von der Flottengröße und den Flottenaktivitäten abhängig. Jedoch werden MRO-Betriebe vorerst eigene Lagerbestände auflösen und ausgemusterte Flugzeuge als Ersatzteillager nutzen. Letztendlich wird dadurch eine Verzögerung der Aktivitäten im Vergleich zu den MRO-Betrieben entstehen und die Krise könnte für die unterschiedlichen Zulieferer länger ausfallen als für andere Unternehmen. Wie in den anderen Bereichen wird auch bei den Zulieferern eine Konsolidierung durch finanzstarke Firmen unausweichlich sein.

Die Stellung von Centuros

Wir als Centuros sehen eine starke Veränderung der Luftfahrtbranche im europäischen und globalen Raum. Viele Unternehmen sind durch die Corona-Krise unverschuldet in Not geraten und finanziell stark angeschlagen. Wir verfügen über langjährige Erfahrung im Bereich Aviation und können als Krisenberater den Entscheidungsträgern im Unternehmen mit unserem Know-how, insbesondere in der Erstellung einer bankengerechten Liquiditätsplanung, bei der Sanierung der Finanzierungsstruktur oder bei der Suche nach neuen Investoren kompetent zur Seite stehen.

Quellen

[1] IATA

- https://www.iata.org/en/iata-repository/publications/economic-reports/covid-19-outlook-for-air-travel-in-the-next-5-years/

- https://www.iata.org/en/iata-repository/publications/economic-reports/regional-briefing—europe—apr-2020/

- https://www.iata.org/en/iata-repository/publications/economic-reports/intra-european-airline-competition-intensifying-despite-consolidation/

- https://www.iata.org/en/iata-repository/publications/economic-reports/covid-fourth-impact-assessment/

- https://www.iata.org/en/iata-repository/publications/economic-reports/airline-liquidity-crunch-$61-billion-drain-on-cash-reserves-in-q2/

- https://www.iata.org/en/iata-repository/publications/economic-reports/air-passenger-monthly—dec-2019/

- https://www.iata.org/en/programs/cargo/

[2] Oliver Wyman

- https://www.oliverwyman.com/our-expertise/insights/2020/mar/COVID-19-Impact-On-Commercial-Aviation-Maintenance.html

- https://www.oliverwyman.com/content/dam/oliver-wyman/v2/media/2020/may/COVID-19_Impact_Update.pdf

- https://www.oliverwyman.com/content/dam/oliver-wyman/global/en/images/insights/energy/2020/Fleet_and_MRO_forecast_commentary_2020_2030.pdf

- https://www.oliverwyman.com/our-expertise/insights/2018/sep/oliver-wyman-transport-and-logistics-2018/when-consolidation-makes-sense.html

[3] Roland Berger

[4] KPMG

[5] Bloomberg

[6] Luftfahrtbundesamt

- https://www.lba.de/SharedDocs/Downloads/DE/Formulare/B1/B11_Genehmigungen/Merkblaetter_Info/B1_LstLU.pdf?__blob=publicationFile&v=29 (Stand 12. Juni 2020)

- https://www.lba.de/SharedDocs/Downloads/DE/T/T1/IHB_Merkblaetter/Merkblatt05.pdf?__blob=publicationFile&v=1

[7] CAPA

- https://centreforaviation.com/analysis/airline-leader/european-airlines-504907

- https://centreforaviation.com/analysis/airline-leader/european-airlines-504907

[8] Statistiken

- https://ec.europa.eu/eurostat/databrowser/view/ttr00012/default/table?lang=de

- https://de.statista.com/statistik/daten/studie/1108884/umfrage/prognostizierte-umsatzeinbussen-der-weltweiten-airlines-durch-corona-nach-regionen/

- https://de.statista.com/statistik/daten/studie/1108778/umfrage/potentiell-durch-corona-gefaehrdete-jobs-bei-airlines-in-europa/

- https://de.statista.com/statistik/daten/studie/1108760/umfrage/prognostizierter-rueckgang-der-flugpassagiere-in-europa-durch-corona-nach-laendern/

[9] Sonstige Internet Quellen

- https://www.aerotelegraph.com/so-viele-wochen-reicht-die-liquiditaet-der-airlines-noch

- https://www.flightglobal.com/strategy/hsbc-expects-european-airline-consolidation-amid-covid-19-crisis/137774.article

- https://www.tagesschau.de/wirtschaft/lufthansa-coronavirus-103.html

- https://www.onvista.de/news/lufthansa-vorstandsvorsitzender-rechnet-erst-2023-wieder-mit-einem-gleichgewicht-branche-wird-die-krise-als-letzter-verlassen-352524809

- https://www.foxbusiness.com/markets/boeing-calhoun-airlines-growth-coronavirus

- https://www.cnbc.com/2020/04/22/delta-ceo-business-will-take-two-to-three-years-to-recover-from-coronavirus.html

- https://www.aero.de/news-35888/Qatar-Airways-stellt-Auslieferungen-bis-zu-zehn-Jahre-zurueck.html

- https://www.reuters.com/article/us-airbus-airlines/row-over-undelivered-jets-as-airbus-threatens-to-sue-airlines-idUSKBN23C25D

- https://www.handelsblatt.com/unternehmen/handel-konsumgueter/flugzeughersteller-so-bereiten-sich-airbus-und-boeing-auf-die-zeit-nach-dem-lockdown-vor/25812080.html?ticket=ST-339335-GgEpdfuGOfgLyk4fuWcE-ap3

- https://www.stattimes.com/news/air-cargo-volumes-down-32-but-revenues-jump-36-yoy-notes-worldacd/

- https://www.airliners.de/weltweiter-ertragsboom-luftfracht-ende/55571

[10] Artikel

- Lars-Michael Wendel & Arvind Chandrasekhar: „The AOC Balance. How airlines can derive strategic benefits from mulit-AOC operations.“ (Lufthansa Consulting)

[11] Airlines

- https://www.swiss.com/ch/DE/verschiedenes/travel-safely

- https://newsroom.lufthansagroup.com/german/newsroom/airlines-der-lufthansa-group-bauen-bis-september-flugplan-deutlich-aus/s/fdcdccf7-6a74-45d0-9db9-7fee4b571738

- https://www.aero.de/news-35959/Emirates-hebt-A380-Grounding-ab-Juli-langsam-auf.html

[12] Accenture